这是一个非常常见且重要的问题,关于类风湿关节炎(RA)的保险赔付,答案是:有可能,但情况非常复杂,取决于多种因素,尤其是投保时的健康状况和购买的保险类型。

(图片来源网络,侵删)

核心问题在于“投保时是否已经确诊”以及“是否如实告知”。

下面我将从不同类型的保险角度,为您详细拆解这个问题。

不同险种的赔付情况

A. 医疗险 (最核心、最复杂的部分)

医疗险的主要作用是报销因疾病产生的医疗费用,如住院费、手术费、药品费等,对于类风湿关节炎,理赔的关键在于观察期和既往症条款。

-

百万医疗险 / 中端医疗险:

(图片来源网络,侵删)

(图片来源网络,侵删)- 投保时未确诊,且如实告知:

- 如果您投保时只是有相关症状(如关节疼痛、晨僵)但尚未确诊为RA,并且在健康告知环节如实告知了这些情况,保险公司可能会除外承保。

- 除外承保意味着:您因为类风湿关节炎及其并发症产生的所有医疗费用,保险公司一分钱都不赔,但除此之外的其他疾病(如感冒、肺炎、骨折等)仍然可以正常获得赔付。

- 如果您投保时没有任何症状,健康告知也一切正常,那么合同生效后(通常有30天等待期)确诊RA,医疗险可以正常赔付,但对于RA这种慢性病,后续的治疗、药物费用,很可能会被视为“既往症”而在续保时被除外或拒绝续保。

- 投保时已确诊,或未如实告知:

- 直接拒保:这是最常见的结果,因为RA是典型的慢性病,需要长期治疗和用药,保险公司风险极高。

- 如果未如实告知,后期出险理赔: 保险公司有权根据《保险法》解除合同,并且不退还保费,同时拒绝赔付,因为您违反了最大诚信原则。

- 投保时未确诊,且如实告知:

-

惠民保:

- 相对友好。 惠民保是政府指导、保险公司承保的普惠型商业保险,投保门槛低,健康告知非常宽松,甚至没有。

- 通常可以赔付: 只要您投保时是正常状态,即使后来确诊了RA,住院产生的合规医疗费用,在扣除免赔额后,惠民保通常可以进行赔付。

- 注意: 部分城市的惠民保可能对特定药品(如生物制剂)有报销限制或单独的报销规则,需要仔细阅读产品条款。

B. 重疾险

重疾险的主要作用是在确诊合同约定的重大疾病后,一次性给付一笔保险金,这笔钱可以自由支配(用于治疗、康复、弥补收入损失等)。

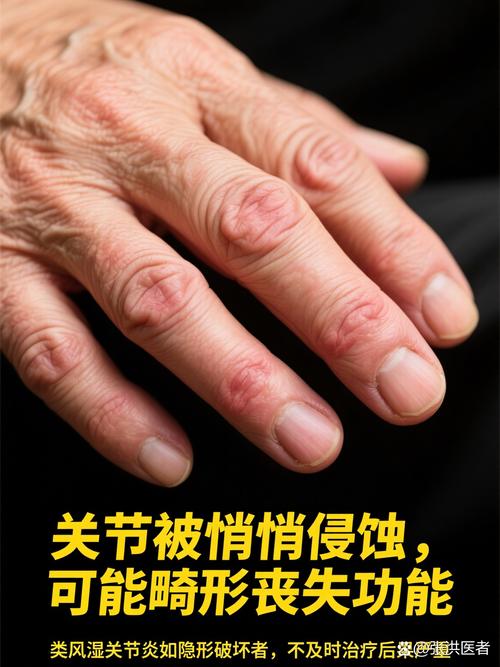

- 赔付条件: 重疾险赔付的不是“关节炎”本身,而是RA可能引发的严重并发症。

- 可能关联的重疾:

- 侵蚀性/破坏性关节炎:这是很多重疾险条款中明确列出的疾病,当RA病情发展到严重程度,导致关节严重畸形、功能丧失,符合条款定义时,就可以获得赔付。

- 其他并发症:RA可能引发其他严重问题,如:

- 慢性肾功能衰竭(长期服用止痛药或RA本身影响肾脏)

- 心肌病(RA影响心血管系统)

- 多个肢体缺失(极端情况下,因坏疽等导致)

- 脑中风后遗症等。

- 投保时的情况:

- 和医疗险一样,如果投保时已确诊或未如实告知,几乎100%拒保。

- 如果投保时健康,后期确诊RA,但尚未达到重疾标准,那么重疾险不赔付,它只赔达到重疾标准的并发症。

C. 意外险

意外险保障的是因“外来的、突发的、非本意的、非疾病的”事件导致的身故或伤残。

- 不赔。

- 原因: 类风湿关节炎是自身免疫系统疾病,属于疾病范畴,不是意外导致的,无论RA多么严重,意外险都不会进行赔付,意外险只赔摔伤、烫伤、交通事故等。

D. 寿险

寿险保障的是身故或全残,赔付条件比较简单。

(图片来源网络,侵删)

- 赔付情况:

- 如果投保时已确诊RA: 通常会被加费承保、除外承保(因RA及其并发症导致的身故不赔)或直接拒保。

- 如果投保时健康,后期确诊RA: 只要不是投保后短期内(如2年内)就因RA身故,寿险通常是正常赔付的,因为寿险主要关注的是身故原因,只要不是投保时就已知的、必然会导致身故的疾病,一般都会赔付。

核心原则与投保建议

-

如实告知是最大原则!

这是中国保险业的“铁律”,无论保险公司问没问到,只要您知道自己的健康状况有异常(如体检报告异常、有相关症状、看过相关科室),都必须主动告知,隐瞒的后果很可能是“保费白交,理赔被拒”。

-

投保时机至关重要

- 在健康的时候投保,是获得保险保障的最佳,也是唯一途径,任何保险产品,都是在您健康时卖给您的,而不是等生病了再买。

-

RA患者如何配置保险?

- 首选:惠民保,投保门槛最低,是基础保障。

- 次选:尝试核保宽松的防癌医疗险,部分防癌医疗险对非癌症类的既往症(如RA)相对友好,有机会标体或除外承保。

- 尝试智能核保的百万医疗险,现在很多线上产品有“智能核保”功能,您可以匿名输入自己的健康状况,系统会立刻给出核保结论(标体、除外、加费、拒保),不会留下记录,方便您“货比三家”。

- 重疾险和寿险:对于RA患者,这两类险种获得标体承保的难度极大,需要根据具体的病情控制情况(如病程长短、用药情况、化验指标是否正常等)进行人工核保,结果不确定性高。

| 保险类型 | 投保时未确诊/健康 | 投保时已确诊/未如实告知 |

|---|---|---|

| 医疗险 | 可能正常赔付,但续保可能除外或拒保 | 几乎100%拒保,理赔可能被拒 |

| 重疾险 | 不赔付RA,只赔其引发的并发症达到重疾标准 | 几乎100%拒保,理赔可能被拒 |

| 意外险 | 不相关,按意外情况赔付 | 不相关,按意外情况赔付 |

| 寿险 | 通常正常赔付(非短期内因RA身故) | 通常拒保、加费或除外承保 |

| 惠民保 | 通常可以赔付 | 通常可以投保和赔付 |

最后建议: 如果您或您的家人有类风湿关节炎,不要灰心,虽然配置商业保险有难度,但并非完全没有可能,最好的做法是:

- 整理好完整的病历资料(包括所有诊断证明、化验单、出院小结等)。

- 寻找专业的、有经验的保险顾问,他们可以帮助您进行多家产品的预核保,选择最有利的方案。

- 务必参保当地的“惠民保”,这是最基础的保障底线。