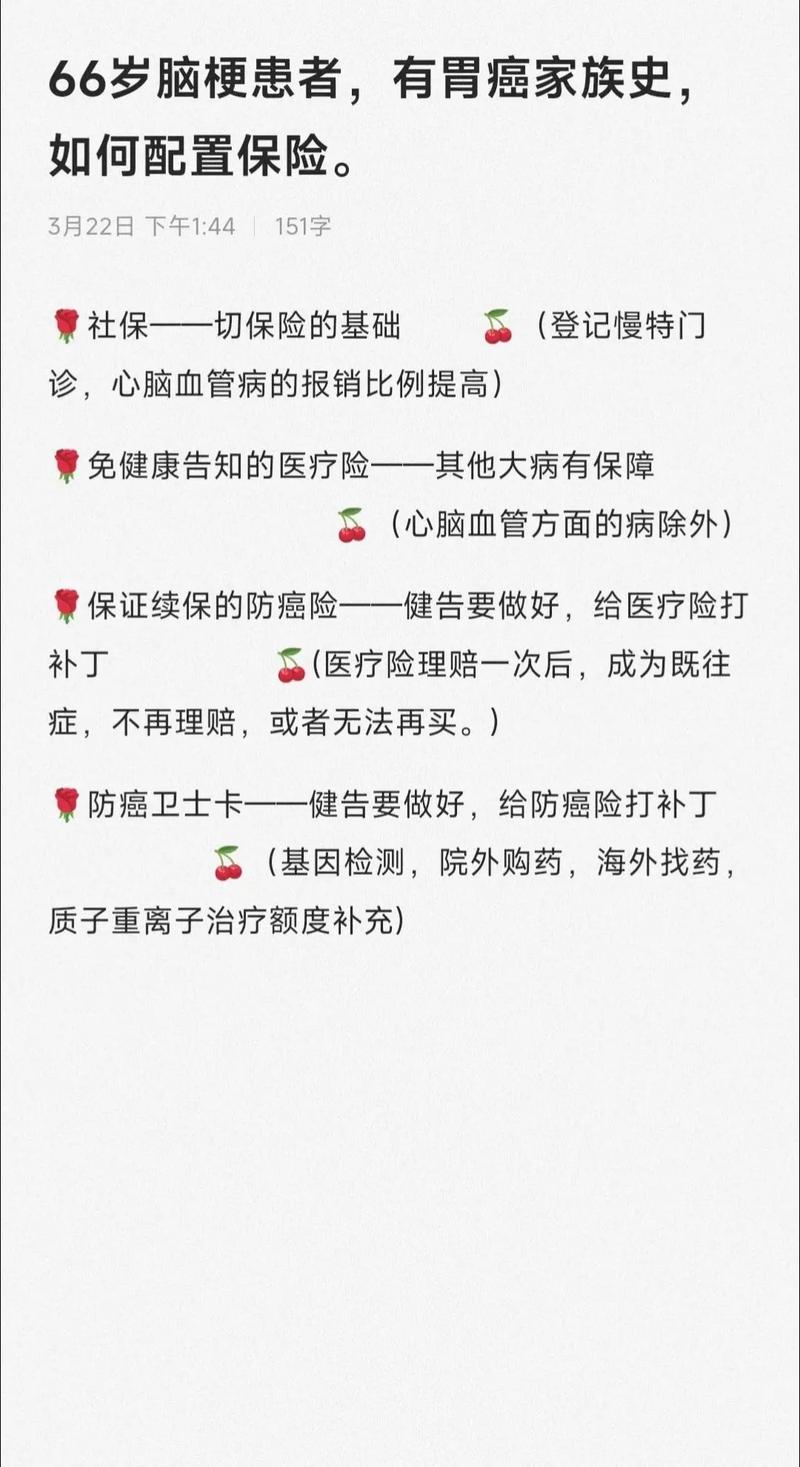

这是一个非常常见且重要的问题。轻微脑梗患者可以购买保险,但会比健康人群面临更严格的核保,可能会被加费、除外承保、延期,甚至在严重情况下被拒保。

(图片来源网络,侵删)

能否买到保险、以什么条件买到,主要取决于以下几个关键因素:

影响核保结果的核心因素

保险公司在评估时,不会只看“轻微脑梗”这四个字,而是会综合考量以下信息:

-

病因和危险因素:

- 病因是什么? 是高血压、高血脂、糖尿病引起的?还是心源性(如房颤)?或是其他原因?明确且可控的病因,比原因不明的风险更低。

- 危险因素控制情况? 是否有“三高”(高血压、高血脂、糖尿病)?这些指标目前控制得如何?是否在正常范围内?

-

治疗和恢复情况:

(图片来源网络,侵删)

(图片来源网络,侵删)- 发病距今多久了? 这是最关键的因素之一,刚发生脑梗和已经过去5年,风险天差地别,距离发病时间越长,恢复得越好,核保结果就越乐观。2-5年是一个比较关键的观察期。

- 治疗效果如何? 是否经过正规治疗?症状是否完全消失?有没有留下后遗症,如肢体无力、言语不清、头晕、记忆力下降等?

- 后续复查结果: 头部CT或MRI检查结果如何?是否有新的病灶?血管健康状况(如颈动脉斑块)是否有改善?

-

当前的健康状况:

- 目前的血压、血糖、血脂、心电图等指标是否正常? 这是衡量风险控制水平的直接数据。

- 是否仍在服药? 服用什么药?是否按时按量服用?

- 生活习惯: 是否戒烟?是否有规律运动?饮食是否健康?

不同险种的核保情况

针对不同类型的保险,核保的严格程度也不同:

医疗险

核保最严格,通常是除外承保。

- 情况: 由于脑梗属于既往症,保险公司通常不会为它承担未来再次发作的治疗费用。

- 可能结果:

- 除外承保: 这是最常见的结果,即保险公司同意承保,但未来因“脑梗及其后遗症”产生的所有医疗费用都不予赔付,其他疾病(如感冒、骨折、癌症)仍然正常赔付。

- 延期: 如果发病时间太短(如1年内),或仍有明显后遗症,或“三高”等基础病控制不佳,保险公司可能会选择延期,等观察期过后再重新申请。

- 拒保: 如果情况较重,或反复发作,可能会直接拒保。

重疾险

核保相对严格,但有机会标准体承保。

(图片来源网络,侵删)

- 情况: 重疾险关注的是是否达到合同约定的重疾状态,如“严重脑中风后遗症”。

- 可能结果:

- 标准体承保: 如果发病时间已超过5年,且恢复良好,无后遗症,“三高”控制得非常好,保险公司可能会以标准费率承保。

- 加费承保: 如果存在一些风险因素(如发病时间2-3年,或“三高”控制一般),保险公司可能会在标准保费的基础上增加一定比例的保费来承保。

- 除外承保: 对“脑中风后遗症”及其相关并发症进行责任除外。

- 延期/拒保: 情况不理想时同样会发生。

意外险

通常不受影响,可以正常投保。

- 情况: 意外险保障的是“外来的、突发的、非本意的、非疾病的”使身体受到伤害的客观事件。

- 可能结果: 通常可以标准体承保。 因为脑梗是疾病,不属于意外,只要能通过健康告知(通常意外险的健康告知很简单),就能正常购买,即使被除外,也只是除外“因脑梗导致的意外”,这几乎不影响保障,因为脑梗本身就不在意外险的保障范围内。

寿险

核保介于重疾险和医疗险之间。

- 情况: 寿险主要评估的是被保人的死亡风险。

- 可能结果:

- 标准体/加费承保: 如果风险可控,同样有机会标准体或加费承保。

- 延期/拒保: 如果脑梗风险较高,可能会延期或拒保。

给您的投保建议

-

准备齐全的资料: 在投保前,务必整理好所有与脑梗相关的医疗记录,包括:

- 门诊/住院病历

- 出院小结

- 所有检查报告(头部CT/MRI、颈动脉超声、心电图等)

- 近期的体检报告(特别是血压、血糖、血脂数据)

-

如实告知: 这是投保的黄金法则,千万不要隐瞒或侥幸,一旦未来出险,保险公司通过病历发现未如实告知,有权拒赔,并且不退还保费。

-

多家投保,对比结论: 不同保险公司的核保政策、尺度、数据模型都有差异,A公司可能拒保,B公司可能加费,C公司可能除外,建议同时向多家保险公司咨询,选择核保结果对自己最有利的。

-

优先配置意外险和寿险: 这两种险种对健康状况要求相对宽松,可以优先配置,先把基础的保障做起来。

-

咨询专业人士: 如果对健康告知和核保流程不熟悉,强烈建议咨询专业的、独立的保险经纪人或顾问,他们熟悉各家公司的产品核保规则,能帮你选择最合适的公司和产品,提高投保成功率。

轻微脑梗买保险有机会,但有挑战。“时间”是治愈一切的良药,距离发病时间越长,恢复得越好,投保就越顺利,请务必如实告知、准备资料、多方对比,为自己和家庭争取到应有的保障。