RA报销主要涉及以下几个层面:基本医疗保险、大病保险、医疗救助,以及一些地方性的慢性病门诊报销政策。

(图片来源网络,侵删)

核心报销渠道:基本医疗保险

这是最基础也是最重要的报销途径,分为两种:

职工基本医疗保险

- 参保人群:城镇就业职工、无雇工的个体工商户等。

- 报销特点:

- 个人账户:每月会有一部分钱打入您的医保卡个人账户,可用于在药店购买药品或支付门诊费用,很多治疗RA的基础药物(如非甾体抗炎药、部分止痛药)可以用个人账户支付。

- 统筹基金:当医疗费用超过一定额度(即“起付线”)后,剩下的费用由医保统筹基金按比例报销。

- 门诊报销:职工医保的门诊报销政策通常较好,很多地区已经将门诊费用纳入统筹基金支付范围,年度内累计达到起付线后即可按比例报销。

- 住院报销:住院治疗费用报销比例通常较高,一般在70%-90%之间,具体取决于医院的等级(三甲医院报销比例可能略低)和您所在城市的政策。

城乡居民基本医疗保险

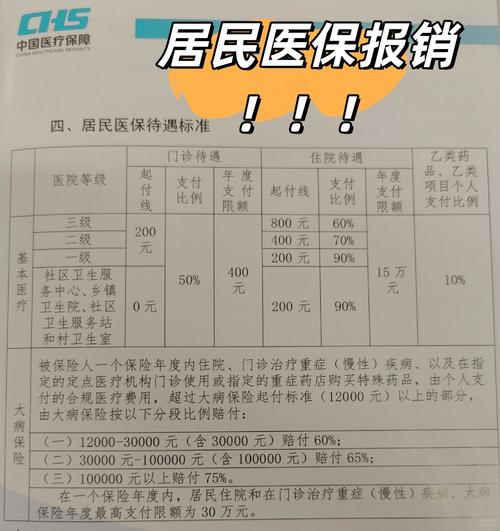

- 参保人群:农村居民、城镇非从业居民、学生、儿童等。

- 报销特点:

- 个人账户:大部分地区的居民医保没有或只有极少量个人账户资金。

- 门诊报销:门诊报销政策相对职工医保较弱,但近年来也在不断改善,通常设有较低的年度起付线和较高的封顶线,报销比例一般在50%-70%。

- 住院报销:是居民医保报销的重点,报销比例与职工医保类似,但起付线通常更低,封顶线也相对较低。

关键点:无论是哪种医保,报销都遵循“三个目录”原则,即药品、诊疗项目、服务设施必须在国家《基本医疗保险药品目录》、《诊疗项目目录》和《医疗服务设施范围目录》内。

RA的特殊报销政策:门诊慢性病/特殊病

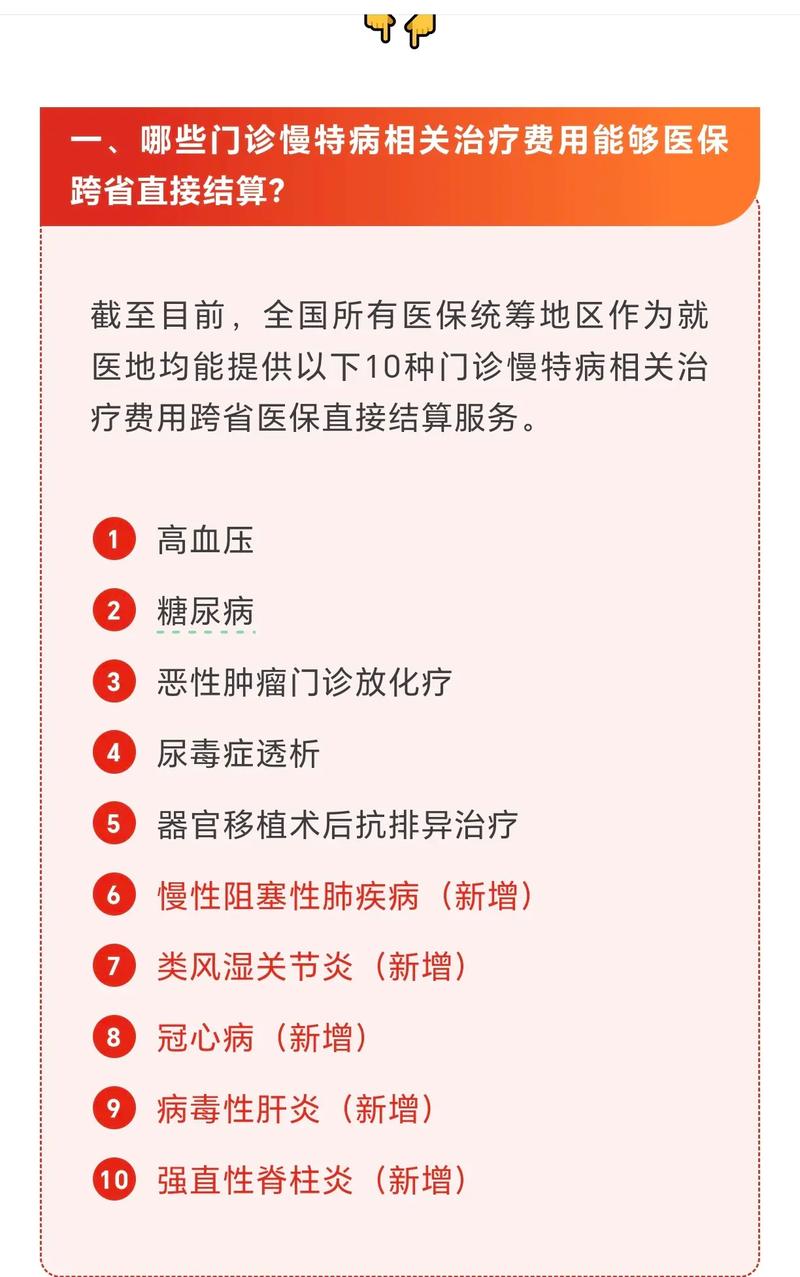

这是RA患者最需要关注的政策,因为RA是一种需要长期服药和治疗的慢性病,门诊费用负担很重,各地医保部门通常会设立“门诊慢性病”或“门诊特殊病”(简称“门特”)政策。

什么是门诊慢性病/特殊病?

将一些诊断明确、治疗周期长、费用高的慢性疾病(如RA、糖尿病、高血压等)纳入特殊管理,患者在办理认定后,其发生的门诊医疗费用可以像住院一样,按较高的比例进行报销,并且通常有更高的年度报销上限。

(图片来源网络,侵删)

如何办理?

- 申请:携带您的身份证、医保卡、出院小结、近期诊断证明、化验单等材料,到您参保地的医保经办服务大厅或指定的医院医保办进行申请。

- 认定:医保部门会组织专家根据您提交的材料进行审核认定,或指定医院进行鉴定。

- 通过:通过认定后,您会获得一个“门诊慢性病”资格,医保系统会为您开通相应的报销权限。

RA的报销优势

一旦RA被认定为门诊慢性病,您将获得巨大好处:

- 报销比例提高:门诊费用可以按住院的报销比例(例如70%-80%)进行结算,远高于普通门诊。

- 封顶线提高:年度报销上限会大幅提高,甚至与住院共用一个更高的封顶线,大大减轻了长期服药的经济压力。

- 用药范围扩大:在“门特”政策下,医保目录内的一些生物制剂(如TNF-α抑制剂、JAK抑制剂等)和靶向药也可能被纳入报销范围,而这些药物在普通门诊通常是全额自费的。

补充报销渠道:大病保险

当您的基本医保报销后,个人自付部分仍然较高,超过了当地大病保险的起付线时,就可以启动大病保险。

- 触发条件:通常是“基本医保报销后,个人自付部分超过上一年度居民人均可支配收入的一定比例”。

- 报销方式:对个人自付的医疗费用进行“二次报销”。

- 报销比例:报销比例通常在50%以上,且医疗费用越高,报销比例越高,不设封顶线(或封顶线非常高)。

- 办理方式:大病保险一般由医保部门与商业保险公司合作,参保后无需个人单独申请,在结算时会自动计算。

兜底保障:医疗救助

对于低保对象、特困人员、低保边缘家庭成员等困难群众,在享受基本医保、大病保险报销后,个人负担仍然较重的,可以申请医疗救助,进一步减轻医疗负担。

企业补充医疗保险和商业健康保险

- 企业补充医保:一些效益好的公司会为员工购买,作为对基本医保的补充,可以报销一部分基本医保报销后的自付费用。

- 商业健康保险:如果您有额外的经济能力,可以考虑购买商业医疗险(如“百万医疗险”)或重疾险,它们可以作为社保的有力补充,覆盖社保目录外的药品和费用,提供更高的保障。

给RA患者的具体行动建议

-

第一步:确认参保情况

(图片来源网络,侵删)

(图片来源网络,侵删)确保您已参加职工医保或居民医保,并处于正常缴费状态。

-

第二步:咨询并办理“门诊慢性病”

- 这是最关键的一步! 立即联系您所在地的医保局或人社局,咨询“门诊特殊病”或“门诊慢性病”的办理流程、所需材料和病种目录。

- 准备好所有病历资料,尽快去申请,不要因为怕麻烦而放弃,这能为您节省数万元甚至更多的费用。

-

第三步:了解用药目录

- 向您的主治医生和医院药剂科咨询,目前您正在使用或计划使用的药物(特别是生物制剂,如阿达木单抗、依那西普、托珠单抗等)是否在当地的医保报销目录内。

- 了解这些药物在“普通门诊”和“门诊慢性病”两种状态下的报销政策有何不同。

-

第四步:规范就医和报销

- 务必在定点医疗机构就医和购药,才能享受医保报销。

- 保留好所有病历、处方、费用清单和发票,以备报销和核查。

- 了解您所在地的异地就医直接结算政策,如果您需要去大城市看病,提前备案后可以直接刷卡结算,非常方便。

-

第五步:寻求多方支持

- 如果经济确实困难,可以向社区、街道或民政部门咨询是否可以申请医疗救助。

- 关注一些药企的患者援助项目,部分昂贵的生物制剂有针对困难患者的援助计划,可以大幅降低用药成本。

| 报销渠道 | 适用情况 | 关键点 |

|---|---|---|

| 基本医保 | 日常门诊、住院 | 看清“三个目录”,了解起付线和封顶线 |

| 门诊慢性病/特殊病 | RA患者首选! 长期门诊用药 | 必须主动申请,能大幅提高报销比例和上限,可能包含生物制剂 |

| 大病保险 | 基本医保后自付费用高 | “二次报销”,费用越高报得越多 |

| 医疗救助 | 困难群体 | 兜底保障,需申请认定 |

| 商业保险 | 追求更高保障 | 作为社保补充,覆盖目录外费用 |

希望这份详细的指南能帮助您更好地了解和利用医保政策,有效控制病情,减轻经济负担,祝您早日康复!