当然可以,但具体情况会因类风湿的类型、病情控制情况、治疗方式以及您想购买的保险类型而有很大差异。

(图片来源网络,侵删)

答案是:能买,但大概率不能直接“标准体”承保,通常需要“除外承保”、“加费承保”或被“延期、拒保”。

下面我为您详细拆解一下,并提供一些实用的建议。

核心影响因素:保险公司如何评估您?

保险公司核保员在评估类风湿(通常指类风湿关节炎,RA)时,主要关注以下几点:

- 确诊类型: 是确诊的“类风湿关节炎”,还是其他类型的关节炎(如骨关节炎、银屑病关节炎等)?不同疾病的预后和风险差异很大。

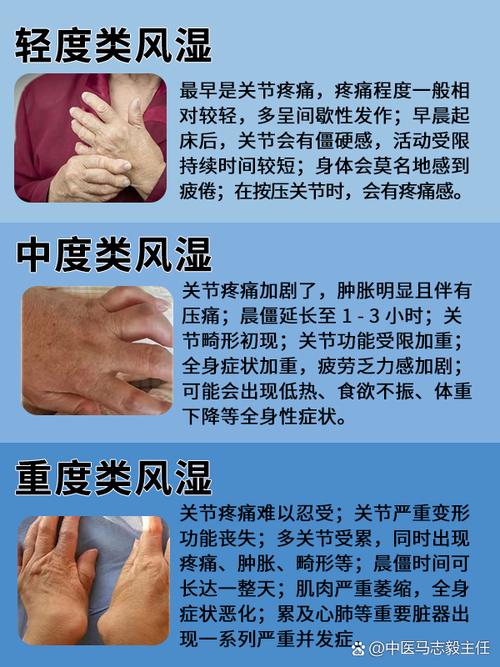

- 病情活动度: 这是最关键的一点,您的关节现在是经常肿痛,还是基本稳定?

- 稳定期: 关节无肿痛,晨僵时间短(如<30分钟),生活工作不受影响。

- 活动期: 关节持续肿痛,晨僵时间长,可能伴有发热、乏力等症状。

- 实验室检查指标: 这是客观评估病情的依据。

- 血沉 和 C反应蛋白:这两个指标是反映体内炎症水平的,数值越低越好。

- 类风湿因子 和 抗CCP抗体:这些是诊断指标,但滴度高低与病情活动度不完全平行,不过高滴度通常提示疾病可能更活跃或预后较差。

- 治疗方式与效果:

- 您是否在使用药物控制?(如甲氨蝶呤、来氟米特、生物制剂等)

- 用药后效果如何?症状是否得到有效控制?

- 是否需要使用激素(如泼尼松)?如果使用,剂量是多少?(长期大剂量使用激素会增加其他健康风险)。

- 器官受累情况: 类风湿关节炎是一种系统性疾病,除了关节,还可能影响心脏、肺、肾脏等器官,您是否出现过这些并发症?

- 诊断与治疗记录: 过去1-2年的病历、化验单、出院小结等是核保员最重要的参考依据。

不同险种的投保可能性分析

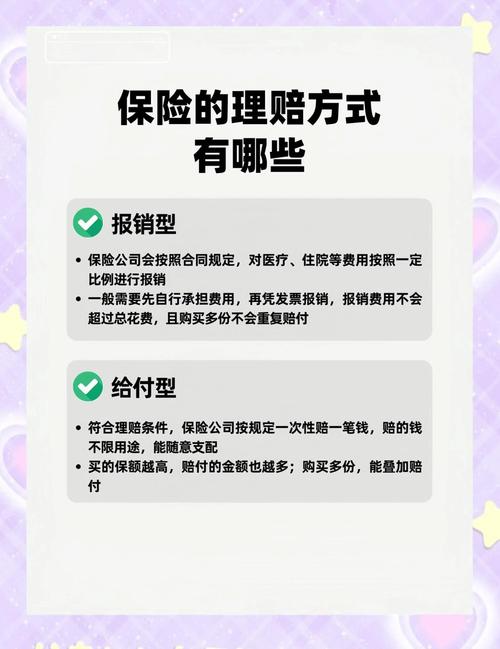

A. 医疗险

这是受影响最严重的险种,因为它主要报销疾病产生的医疗费用,而类风湿是典型的慢性病,需要长期治疗,理赔风险高。

(图片来源网络,侵删)

-

百万医疗险:

- 理想情况(稳定期): 如果您病情非常稳定,指标正常,且停药或只用副作用很小的药物(如羟氯喹)超过1-2年,有极少数产品可能会除外承保(即不赔付类风湿及其并发症的治疗费用,但其他疾病正常赔付)。

- 常见情况: 大多数百万医疗险会延期承保(让您等病情更稳定些再投保)或直接拒保。

-

惠民保:

- 这是类风湿患者最值得优先考虑的保险!

- 绝大多数城市的“惠民保”没有健康告知,或者健康告知非常宽松,即使患有类风湿也可以投保。

- 缺点: 通常有较高的免赔额(1-2万元),报销比例不如百万医疗险高,且主要针对医保内费用,但对于无法购买商业医疗险的人群来说,是重要的补充。

B. 重疾险

重疾险确诊即赔,主要关注的是未来罹患重大疾病的风险,类风湿患者本身患重大疾病(如心血管疾病、癌症)的风险比普通人略高,因此核保也比较严格。

- 理想情况(稳定期): 如果病情稳定多年,指标正常,无器官损害,有可能加费承保(即比健康人贵一点,但可以正常保障所有疾病)。

- 常见情况: 很大概率会被除外承保,即不保障因类风湿引起的并发症(如类风湿性心脏病、肺间质病变等)导致达到重疾标准的理赔,但其他原因导致的重疾(如癌症、急性心肌梗死)仍可赔付。

- 较差情况(活动期或指标异常): 可能会被延期或拒保。

C. 意外险

意外险的投保只与职业和健康状况中的“是否影响意外发生”有关,类风湿关节炎本身不影响您投保意外险。

(图片来源网络,侵删)

- 可以正常投保,标准体承保。 这是类风湿患者最容易买到的保险。

D. 寿险

寿险保障的是身故或全残,主要看的是整体健康状况和寿命预期。

- 理想情况(稳定期): 如果病情控制良好,无严重并发症,对寿命影响小,有可能标准体或轻微加费承保。

- 常见情况: 如果病情一般,有轻微指标异常,可能会加费承保。

- 较差情况: 如果病情严重,已影响重要器官功能,导致预期寿命缩短,可能会被拒保。

给您的投保策略建议

-

整理好“病历本”: 这是最重要的准备工作,请务必准备好过去1-2年内的完整就诊记录、化验单(特别是血沉、CRP、RF、抗CCP等)、用药清单和医生诊断证明,越详细,对您越有利。

-

优先选择“智能核保”的产品:

- 现在很多互联网保险产品都支持“智能核保”,您可以匿名在线回答问题,系统会根据您的回答(如“确诊RA”、“病情稳定”、“使用甲氨蝶呤”等)立即给出核保结论(标体、除外、加费、拒保)。

- 好处: 不会留下“拒保”记录,方便您同时尝试多家公司的产品,找到最有利的承保结果。

-

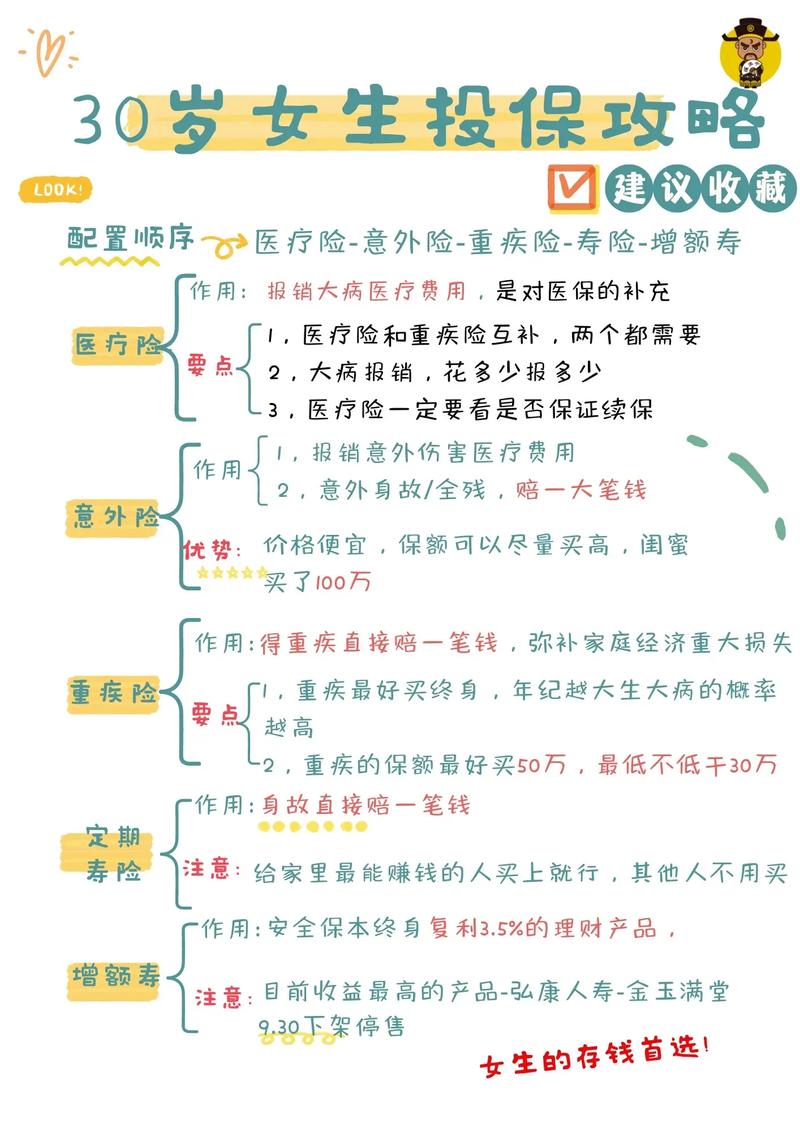

优先配置的险种顺序:

- 意外险(必买,门槛最低)

- 惠民保(强烈推荐,性价比高,无健康要求)

- 寿险(如果家庭责任重,可尝试)

- 重疾险(难度较大,可尝试智能核保,争取除外承保)

- 医疗险(最难,作为最后尝试的目标)

-

坦诚告知,不要隐瞒: 投保时一定要如实回答健康问卷的问题,隐瞒投保,未来一旦出险,保险公司有权拒赔,保费也白交了。

类风湿一年后买保险是完全可行的,但不要期望能和健康人一样“标准体”买到所有产品。

您的目标应该是:通过充分的准备,利用智能核保工具,争取到“除外承保”或“加费承保”的结果,或者至少配置上“意外险”和“惠民保”作为基础保障。

建议您先从意外险和您所在城市的“惠民保”开始,这是最稳妥、最没有损失的选择,再根据您的具体情况,尝试其他险种的智能核保。